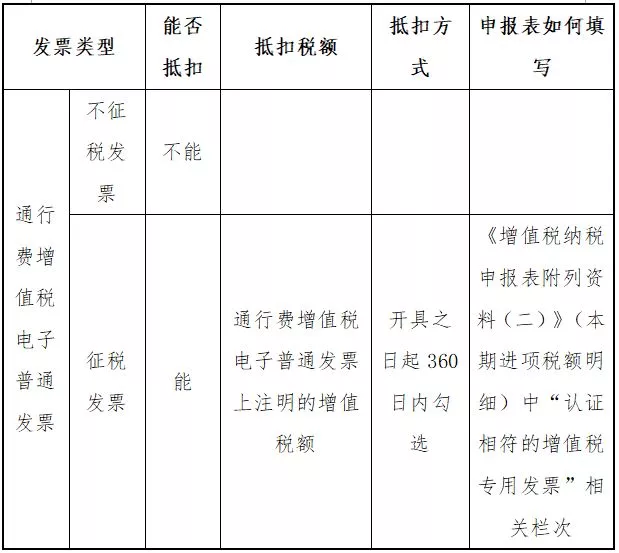

>>>>不同发票的计算进项税额方式有别 1.增值税电子发票直接凭发票上注明的税额抵扣。

2.过渡期内取得的相关纸质发票,按政策规定计算抵扣。

3.取得的财政票据性质的通行费,不能抵扣(PS:发票的标志上上面印有“税务机关监制”,且有发票字样,而财政票据上一般是“财政监制制”,且为“专用收据”)

>>>>申报表填写 1.申报抵扣的通行费电子发票进项税额时:

在纳税申报时应当填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)中“认证相符的增值税专用发票”相关栏次中。

2.过渡期内取得的可抵扣纸质发票时:

《增值税纳税申报表附表二(本期进项税额明细表)》第8b栏"其他扣税凭证--其他"中。

4.风险提醒

(一)高速公路发票的抵扣率为3%,一级公路、二级公路、桥、闸通行费发票的抵扣率为5%。企业会计在实际申报时,可能忽视对发票内容的判断,因为单张票据金额小而不准确区分通行费性质均全部统一按3%,或5%计算扣除,可能造成多抵或少抵进项税额问题。

(二)2018年及过渡期内取得的纸质发票均是凭发票计算抵扣,且无专门的抵扣联,在实务做账时这些票据又散落在各项费用凭证中,因此保管好票据是证明其抵扣合法性的重要前提。

(三)2018年及过渡期内取得的纸质发票均是凭发票计算抵扣,个别纳税人如果只计算而不在确认成本时,将已抵扣的进项税额不在运输成本费用中转出,极有可能造成多扣企业所得税问题:

正确会计分录应为:

借:××费用

应交税费—应交增值税(进项税额)

贷:银行存款等

来源:中国税务报