财税﹝2017﹞90号文件出台后,很多人对收费公路费用抵扣增值税政策提出了不少问题,下面就对几个重要的问题进行解释,希望能帮助到大家。

1.如何计算可抵扣进项税额?

2018年1月1日前,主要是凭通行费发票注明的金额分别计算可抵扣进项税额。以高速公路为例,假设重庆到某区县通行费发票注明的金额为105元,那么您当期可以抵扣税额为105/(1+3%)*3%=3.1元;如果是一级、二级公路或者是桥、闸通行费发票注明的金额为105元,那么您当期可以抵扣税额为105/(1+5%)*5%=5元。

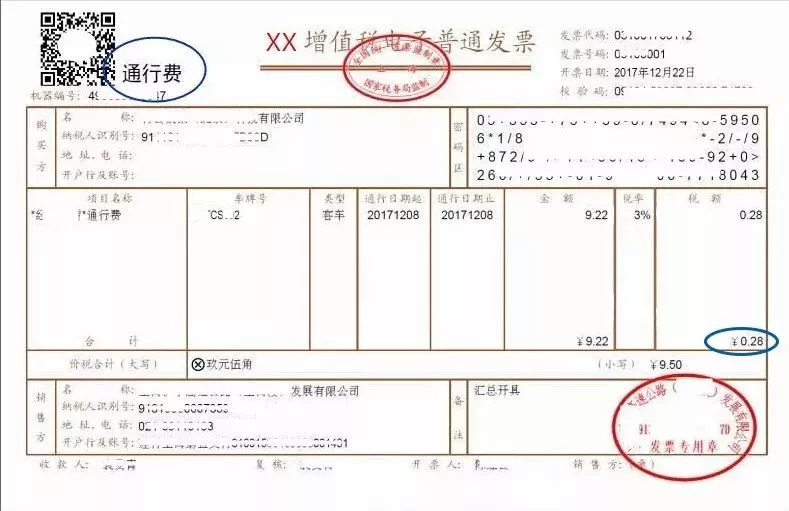

2018年1月1日后取得收费公路通行费增值税电子普通发票的,凭发票上注明的增值税额抵扣进项税额。(如下图)

2.过渡期政策如何规定?

按照该文件规定:高速公路的过渡期,2018年1月1日至6月30日,纳税人支付的高速公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票按原规定计算可抵扣进项税额。

一、二级公路的过渡期,2018年1月1日至12月31日,纳税人支付的一级、二级公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票按原规定计算可抵扣进项税额。

桥、闸通行费考虑到可能还没能完全纳入到增值税电子普通发票中,因此凭取得的通行费发票按原规定计算可抵扣进项税额。

3.注意事项

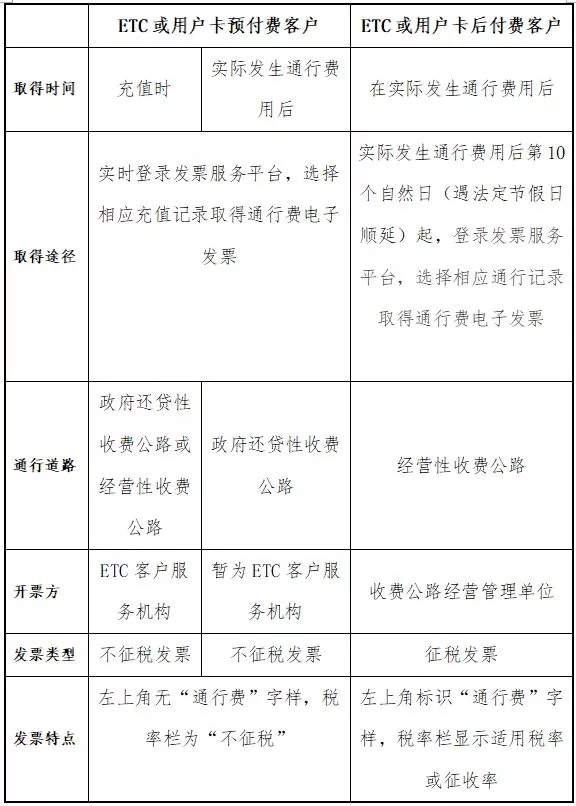

>>>>尽快办理ETC或用户(储值)卡从2018年起,纳税人的收费公路费用为了抵扣增值税进项税额,应当通过办理ETC或预付储值方式进行通行才能方便取得电子发票,并通过登录发票服务平台,选择相应通行记录取得通行费电子发票的方式获取可抵扣的增值税电子发票方能抵扣(在过渡期内取得的传统纸质发票除外)。

通行费增值税电子普通发票开具、取得的方式及票面特点:

可抵扣的增值税电子发票限于征税发票,不征税发票不能抵扣。征税发票指实际通行后取得的发票为征税发票;对预先储值充入的费用,虽然可以申请发卡方开具电子发票,但税收管理上属于预付款性质,所开具的发票为不征税发票,因此不能抵扣,且实际发生后也不再能补开征税发票。因此建议要抵扣增值税的纳税人一定不要在储值时开具发票。