前言

为解决执行会计准则的企业在财务报告编制中的实际问题,规范企业财务报表列报,财政部于2018年6月15日发布《关于修订印发2018年度一般企业财务报表格式的通知》(财会〔2018〕15号),各企业需要按照新报表样式出具财务报告。

NC财务高级顾问对表样调整过程中涉及到的NC产品各项配置工作做了推演和测试,现提供如下方案供参考。

整体方案的思路是,首先通过复制表样的方式得出新表样,然后在原来的业务逻辑基础上调整公式和模板,通过跨表取值的方式衔接两套表样的数据,最后用之前月份数据验证表样的准确性。

方案内容

1.确定需要调整的表样对于已经上线一段时间的项目必须要重建表样,因为报表的指标一旦被重新提取或删除,之前保存的数据也会被删除,导致报表数据无法查询和使用,此文档提供方案都是针对该场景。而正在实施阶段的项目可以直接修改表样,微调部分配置即可。

如果有报表需要从调整的表样里取数,则这些报表的表样也应该纳入调整范围。

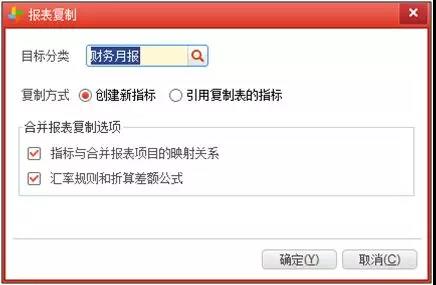

2.建立新表样

复制原有表样,复制方式选用“创建新指标”,合并报表复制选项都做勾选。

根据发文调整表样的格式,设计得到新的表格样式。

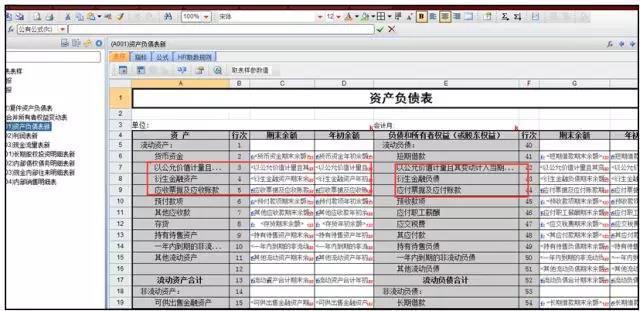

3.检查新表样的公式

【查看公有公式】

复制旧表样可以保留原来的各项公式。若是直接新做表样,可以在原来的表样上批量复制公式,粘贴到新的表样中。

【查看私有公式】

对于有特殊业务尤其是有二级核算的项目,重点检查是否有个性化公式。可以在【任务分配】、【个性化公式管理】节点,检查调整后的表样有无个性化公式存在。

如下图,【任务分配】中勾选了个性化公式,对应任务、对应单位很可能有个性化公式,需要重点查看新表样中是否需要随之做出调整。

【查看汇总公式、折算公式、审核公式】

原表样上有汇总公式、折算公式、审核公式的也需要查看是否要做相应调整。

4.个表数据衔接

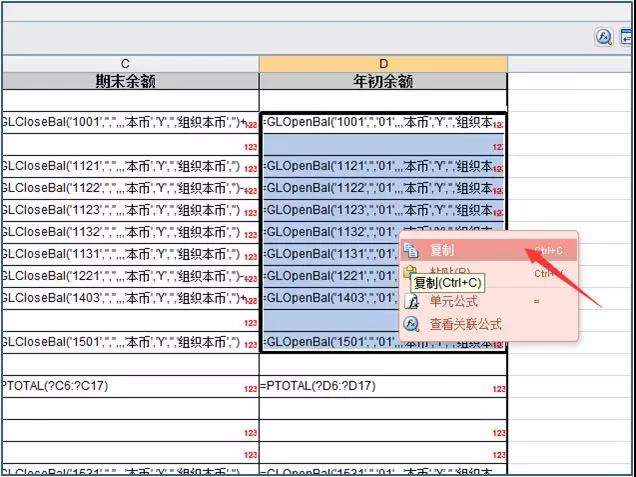

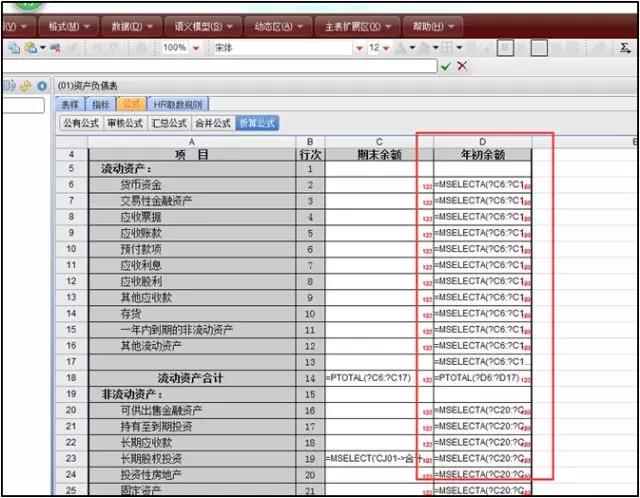

财务报表中很多单元格要取期初或者累计的数据。在做新表样的时候可以用GLOpenBal、GLAccumAmt这类的公式直接从账上取数。

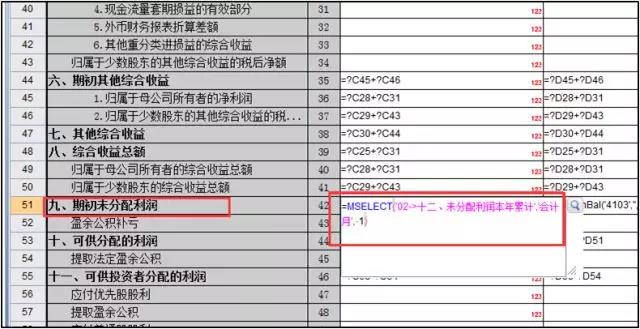

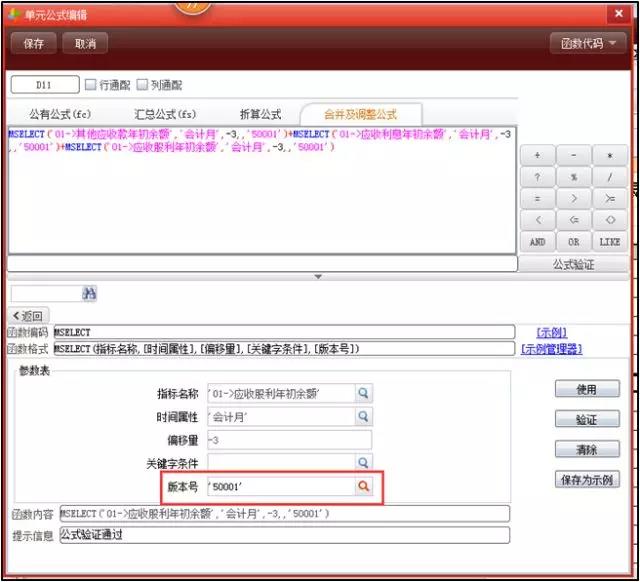

还有一些单元格要取上个会计期间经过加工的数据,无法直接用公式从总账取数,此情况下可以先设置一个跨表取值公式,从原表样对应数据上把数据取过来。数据计算完确认无误后,再将其改成最终要用的公式。如下图,先用MSELECT取原表样上的期末累计利润,之后再改回取本表的上期累计利润。

5.验证个表数据取值

新表的样式和公式调整完成之后,进行企业报表计算。用以前月份的数据进行验证,将计算结果与总账数据和原表数据进行对比。

6.合并报表项目重新维护并映射

资产负债表和利润表修改样式之后,合并报表也会受影响。其中调整凭证和抵销凭证是用合并报表项目做分录的,合并报表项目再映射表样上的指标。表样样式的调整不影响调整和抵销逻辑,多数模板还是可以继续使用的。但是指标与合并报表项目的映射要重新梳理。

【不需要修改的合并报表项目】

复制原表样的时候映射关系会被保留,新表样上的指标会自动建立与合并报表项目的映射。如果指标被删改过,则需要手工重新维护合并报表项目的映射关系。

【需要新增的合并报表项目】

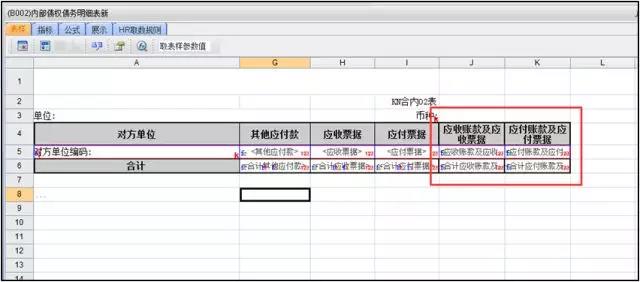

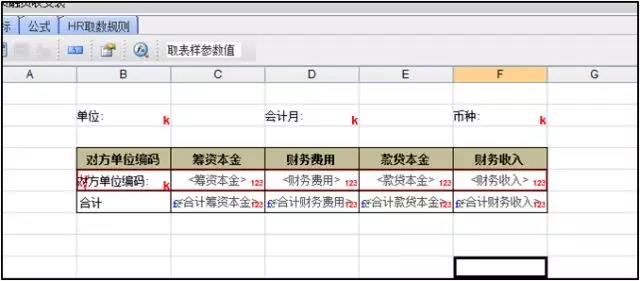

资产负债表上有些项目合并呈现了,如应收账款与应收票据合在一个项目上,可以在原来的往来表上添加一个项目,取应收账款和应收票据二者之和。然后为其添加合并报表项目并做好映射。

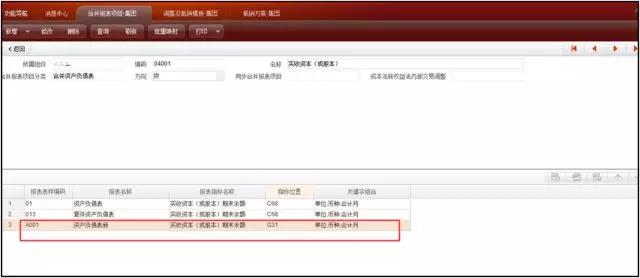

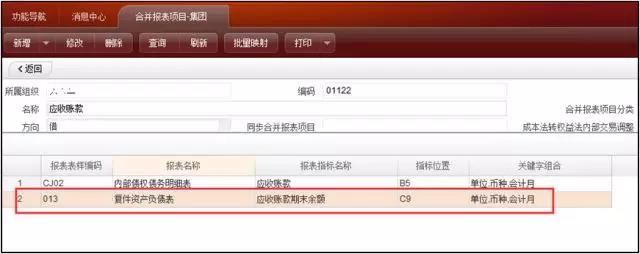

如果客户仍要保留原来的应收账款、应收票据等项目,则这些指标对应的合并报表项目只能映射内部交易表,原来映射的主表指标要去掉。如下图,应收账款不可再映射资产负债表,需要将此映射删除。

利润表上新添加财务费用和财务收入项目,对于有内部融资情况的集团公司可能需要做这些数据的抵销。二者应该有对应的新的合并报表项目,客户应该有现成的浮动表统计这种数据,如果没有则需要单独维护一个这种表,甚至添加新的会计科目来统计此类数据。

新增的这两个合并报表项目同时映射内部交易表和利润表上的指标。

如果是单纯新增表样,则要将合并报表项目按照原来的合并报表项目维护一套,新增的时候没有复制甚至批量复制这种功能,可能要花费较长时间。

合并报表项目统一新增完成后,通过批量映射功能拖拽选取,能够一定程度上减少映射时候的工作量。

7.新建抵销模板和抵销方案

合并报表项目新设则抵销公式中的合并报表项目要重新引用。没有对应抵销模板可以使用,则新增的合并报表项目要对应有新的抵销模板

复制原来的抵销方案,并剔除掉必须要更换的抵销模板。现金流的抵销和股权类的抵销一般不需要调整,模板继续保留。往来的科目在资产负债表中进行了合并,如果内部交易表里的项目也直接合并了,则对应模板应该换掉。例如,应收账款、应付账款在资产负债表和内部往来表里都已去除,那其原来的抵消模板就不应再保留了。

8.复制合并方案

将正在使用的合并方案直接复制,替换新做的表样。资产负债表和利润表调整的项目基本对个表调整无影响,合并方案上的报表调整方案可以仍然关联原来方案,调整方案则关联新的方案。

9.合并报表数据衔接

与个表一样,合并报表也涉及取期初和累计的情况。与前者不同的是,合并报表结果是经过抵销和调整的,没有函数能直接从业务系统取数。除了能直接加总就是合并结果的数据,其他合并数据都是需要专门维护。

手工输入数据和跨表进行取数相比,在合并单位比较多的时候后者要简便些。跨表取数和依赖总账取数如果都不可行,则须人工介入,例如涉及抵销的财务费用和财务收入,只能手工维护对应数据。需要注意合并报表在设置跨表取值公式的时候注意选一下版本号。

通过公式取原表样合并结果的话,就需要在新表样首次合并完成之后,再配置一遍这些公式。

10.验证合并效果

以上工作完成后做一遍完整的报表合并,与原表样的合并结果进行对比,如能相符证明表样无问题,则整个调整工作即算完成。

【注意】

先完成个表取数的验证工作,再去调试合并报表。保证个表准确性,后面合并报表配置的调整工作才能顺利进行。

表样调整的工作完成之后,建议新旧表样并行三个月的时间,以防后期出现未能预料到的问题和状况。