5.验证个表数据取值

新表的样式和公式调整完成之后,进行企业报表计算。用以前月份的数据进行验证,将计算结果与总账数据和原表数据进行对比。

6.合并报表项目重新维护并映射

资产负债表和利润表修改样式之后,合并报表也会受影响。其中调整凭证和抵销凭证是用合并报表项目做分录的,合并报表项目再映射表样上的指标。表样样式的调整不影响调整和抵销逻辑,多数模板还是可以继续使用的。但是指标与合并报表项目的映射要重新梳理。

【不需要修改的合并报表项目】

复制原表样的时候映射关系会被保留,新表样上的指标会自动建立与合并报表项目的映射。如果指标被删改过,则需要手工重新维护合并报表项目的映射关系。

【需要新增的合并报表项目】

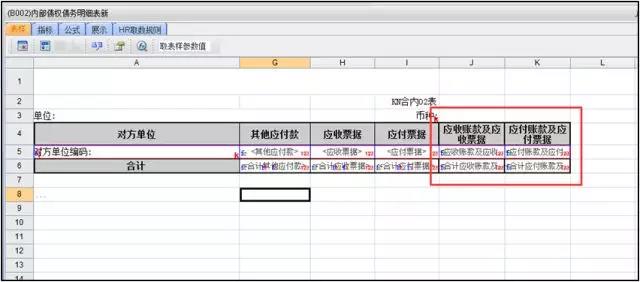

资产负债表上有些项目合并呈现了,如应收账款与应收票据合在一个项目上,可以在原来的往来表上添加一个项目,取应收账款和应收票据二者之和。然后为其添加合并报表项目并做好映射。

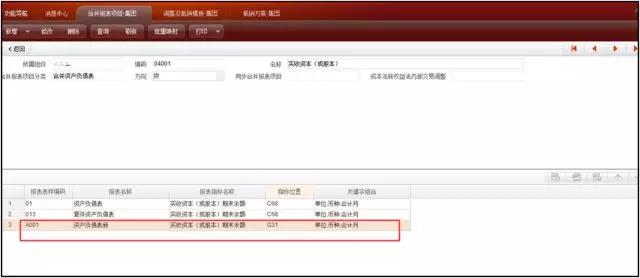

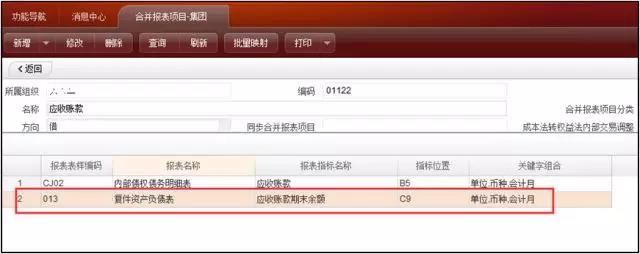

如果客户仍要保留原来的应收账款、应收票据等项目,则这些指标对应的合并报表项目只能映射内部交易表,原来映射的主表指标要去掉。如下图,应收账款不可再映射资产负债表,需要将此映射删除。

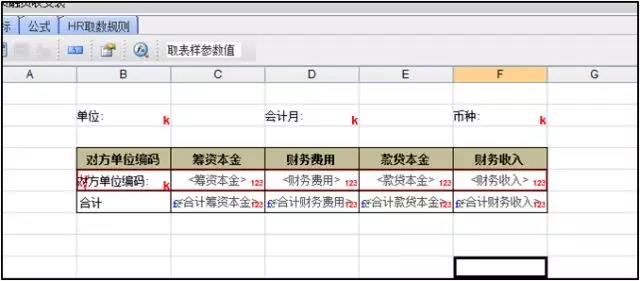

利润表上新添加财务费用和财务收入项目,对于有内部融资情况的集团公司可能需要做这些数据的抵销。二者应该有对应的新的合并报表项目,客户应该有现成的浮动表统计这种数据,如果没有则需要单独维护一个这种表,甚至添加新的会计科目来统计此类数据。

新增的这两个合并报表项目同时映射内部交易表和利润表上的指标。

如果是单纯新增表样,则要将合并报表项目按照原来的合并报表项目维护一套,新增的时候没有复制甚至批量复制这种功能,可能要花费较长时间。

合并报表项目统一新增完成后,通过批量映射功能拖拽选取,能够一定程度上减少映射时候的工作量。

7.新建抵销模板和抵销方案

合并报表项目新设则抵销公式中的合并报表项目要重新引用。没有对应抵销模板可以使用,则新增的合并报表项目要对应有新的抵销模板

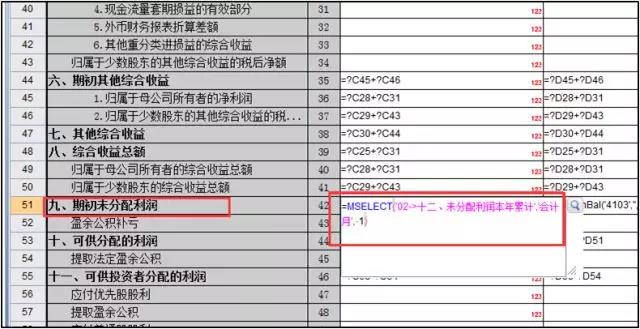

复制原来的抵销方案,并剔除掉必须要更换的抵销模板。现金流的抵销和股权类的抵销一般不需要调整,模板继续保留。往来的科目在资产负债表中进行了合并,如果内部交易表里的项目也直接合并了,则对应模板应该换掉。例如,应收账款、应付账款在资产负债表和内部往来表里都已去除,那其原来的抵消模板就不应再保留了。